经济实力: 广西自治区是我国重要的少数民族自治区和“西部大开发”的重要区域,拥有丰富的港口岸线资源、海洋资源和矿产资源,近年来经济实力不断提升,但全区经济增速趋缓,经济总量处于全国各省市[1]中等偏下水平。2018年全区实现地区生产总值2.04万亿元,同比增长6.80%,增速较上年回落0.3个百分点,但仍高于全国平均水平0.20个百分点。当年人均地区生产总值为4.15万元,低于全国平均水平2.31万元。广西自治区经济以制造业为主,工业经济的增长主要依赖于黑色金属冶炼及压延加工业、农副食品加工业、汽车制造业和非金属矿物制品业等四大产业,对资源消耗较大,全区以资源型产业为主的工业格局易受市场价格变动和宏观政策调控影响,同时行业生产投入高,但企业经营获利能力弱,构成经济转型的瓶颈,虽然近几年高新技术产业快速发展,但高耗能行业占比仍较高。从三大需求看,全区消费品市场平稳运行;东盟是广西自治区主要的进出口对象,与东盟的进出口额占全区进出口额的50%左右,2018年受国际环境影响,全区对外贸易增速放缓;全区经济增长仍主要依赖于投资拉动,2018年基础设施投资增速回落,工业投资增速提升至两位数,同时高技术制造业、装备制造业投资快速增长,投资结构优化。考虑到广西自治区目前城镇化率较低,全区将持续加大高速公路、铁路、港口、棚改等基础设施建设投入。2019年前三季度,广西自治区生产总值为1.32万亿元,按可比价格计算,同比增长5.5%,三次产业对经济增长的贡献率分别为7.5%、36.4%和56.1%。未来,随着中国-东盟自由贸易区升级版的建设、“一带一路”战略的推进以及“全面对接粤港澳大湾区”的深入实施,广西自治区地缘战略优势将逐步显现,地区经济发展具有较好的前景。

广西自治区下辖各地级市经济发展较不均衡,北部湾经济区经济发展势头良好,是广西自治区经济增长的重要引擎,其中南宁市作为省会城市,是中国-东盟博览会的永久举办地,也是政策利好倾斜的城市,经济发展水平领先于其他各地级市。西江经济带各地级市发展差异较大,其中核心城市柳州市是全区最大的工业城市,形成了汽车、机械、冶炼等支柱产业,经济实力仅次于南宁市;桂林市主要发展旅游服务业,经济实力也相对较强;桂西资源富集区虽然资源丰富,但经济发展相对滞后,其中梧州市地处通往东盟各国的大陆桥上,对外贸易具有优势。2019年前三季度,广西自治区下辖地级市地区生产总值均保持正增长,但增速普遍趋缓,其中柳州市地区生产总值增速跌至2.4%,较2018年回落4.0个百分点,主要系支柱产业汽车行业景气度下滑所致。

财政实力: 广西自治区整体财政收入规模一般,且受宏观经济增速趋缓、产业结构调整及降费减税等政策影响,近年来一般公共预算收入增速较低。2018年全区实现一般公共预算收入1681.48亿元,同比增长4.11%,其中税收占比66.73%,但一般公共预算收入自给率偏低,当年仅31.66%;政府性基金预算收入是地方财力的重要补充,2016年以来土地和房地产市场回暖,近三年政府性基金预算收入持续提升;近年来,上级补助收入维持较大规模且逐年增长,对全区财政收入形成有力支撑。考虑到广西自治区特殊的人口结构和重要的战略定位,预计未来仍能获得中央财政较大力度支持。2019年前三季度,全区财力保持稳定增长,一般公共预算收入实现1357.56亿元,同比增长7.4%,其中税收收入857.84亿元,同比下降0.1%,主要系减税政策持续显现影响。一般公共预算自给率为31.00 %。同期政府性基金预算收入1021.06亿元,增长31.8%,政府性基金预算自给率为85.37%。

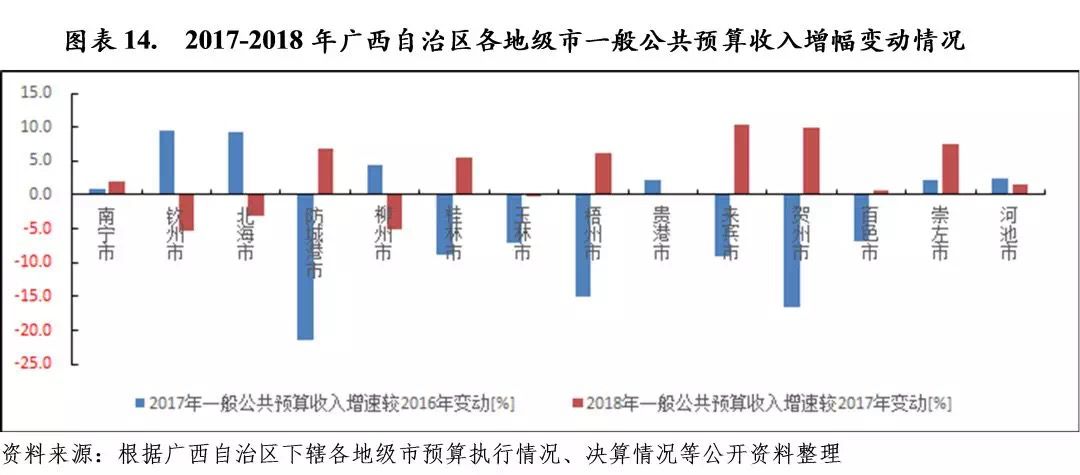

广西自治区下辖各地级市一般公共预算收入总体上与经济发展水平相匹配,2018年,除南宁市、柳州市、桂林市和玉林市外,其他地级市一般公共预算收入均不足百亿元;增速方面,崇左市、防城港市和梧州市一般公共预算收入呈现负增长,贵港市、北海市和河池市增速较快,达两位数。此外,除省会南宁市外,其他各地级市一般公共预算自给率均低于50%,需依靠上级转移支付平衡资金缺口。2019年前三季度,各地级市一般公共预算收入均表现正增长,南宁市、柳州市和桂林市一般公共预算收入分别为295.41亿元、145.93亿元和115.12亿元,继续领先其他各地级市,当期贵港市、来宾市、贺州市、桂林市和北海市同比增速处于10%以上,而南宁市、河池市和柳州市增速下滑相对较多。

虽然2018年广西自治区土地市场降温,当年全区购置土地面积和金额开始下滑,但各地级市政府性基金预算收入持续提升,南宁市、柳州市和梧州市政府性基金预算收入分别为476.10亿元、157.26亿元和101.81亿元,居前三位,当年各地级市政府性基金预算收入对财力的贡献程度均有所上升,河池市、桂林市政府性基金预算收入与一般公共预算收入的比率相对较低。2018年以来,全区楼市供需市场仍表现活跃,商品房价格持续提升,南宁市房地产开发投资额、商品房销售面积和销售额依然遥遥领先。

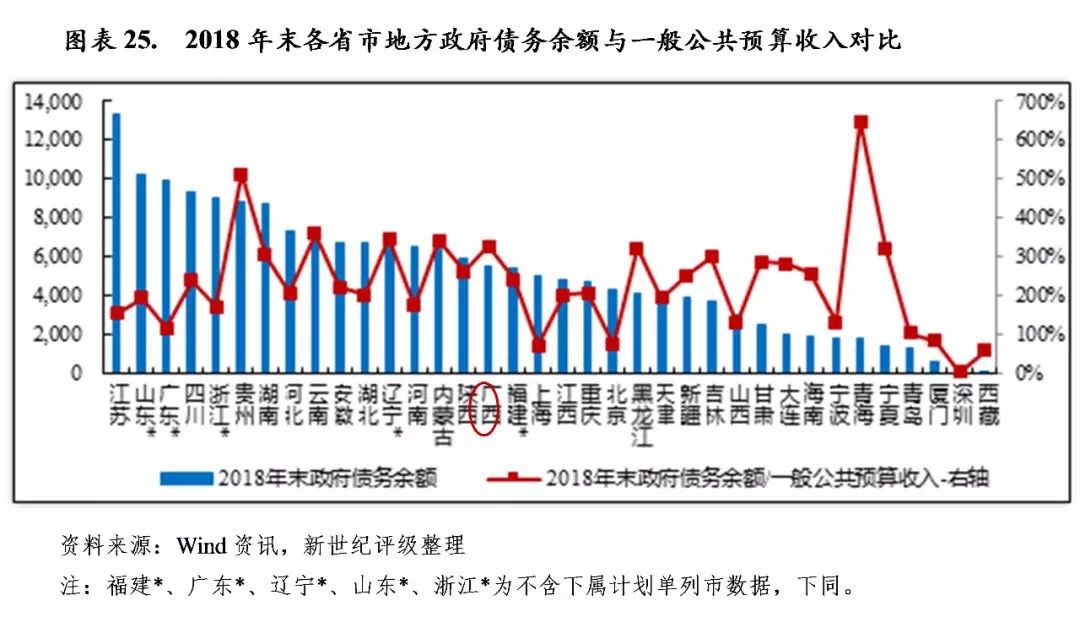

债务状况: 随着城镇化建设持续推进和公益性项目的持续投入,近三年广西自治区政府债务持续增加,2016-2018年末全区政府债务余额分别为4566.63亿元、4836.72亿元和5493.45亿元,2018年末债务余额占债务限额的比例为91.93%,再举债空间有限,且以地方政府债务余额与一般公共预算收入规模相对比,2018年末广西自治区地方政府债务余额是当年一般公共预算收入的3.27倍,处于较高水平,债务负担较重。但得益于中央财政的持续支持,全区债务风险仍处于可控范围。此外近三年全区或有负债规模持续减少。

经济、财政体量偏大的南宁市、柳州市和桂林市政府债务规模在广西自治区各地级市中排名也居前三,2018年末合计占市级政府债务余额的比例约50%;与一般公共预算收入规模相对比,2018年末来宾市、河池市、崇左市、钦州市、贺州市、百色市和防城港市政府债务余额是当年一般公共预算收入的3倍以上,政府债务偿付压力相对较大。城投债方面,区本级、南宁市和柳州市城投债及城投企业有息债务规模较大;从债务压力看,柳州市、钦州市和来宾市城投债务偿付压力较重,区本级、南宁市虽城投债务规模较大,但凭借较强的经济、财政实力,债务负担相对可控,玉林市城投债务规模较小,贵港市未发行城投债。

一、广西自治区经济与财政实力分析

(一)广西自治区经济实力分析

广西自治区是我国人口最多的少数民族自治区,拥有丰富的港口岸线资源、海洋资源和矿产资源,近年来经济实力不断提升,但经济增速趋缓,经济总量处于全国中等偏下水平。全区主导产业包括黑色金属冶炼及压延加工业、农副食品加工业、汽车制造业和非金属矿物制品业等四大产业,以资源型产业为主的工业格局易受市场价格变动和宏观政策调控影响。全区经济增长对投资的依赖度较高,提振消费和出口有赖于产业结构调整和产品升级,仍需时间和技术的积累。未来,随着中国-东盟自由贸易区升级版的建设、“一带一路”战略的推进以及“全面对接粤港澳大湾区”的深入实施,广西自治区地缘战略优势将逐步显现,具有较好的发展前景。

广西自治区是我国人口最多的少数民族自治区,行政区域土地面积23.76万平方千米,管辖北部湾海域面积约4万平方千米,位于我国华南西部地区,是连接粤港澳与西部地区的重要通道,也是华南经济圈、西南经济圈与东盟经济圈的结合部,同时作为我国唯一与东盟海陆相连的省区,是我国通往东盟最便捷的国际大通道。广西自治区濒临我国南海,天然港湾众多,沿海可开发的大小港口共21个,拥有丰富的港口岸线资源和海洋资源,是西南地区最便捷的出海通道,也是国内唯一一个沿海自治区。此外,广西自治区矿产资源种类多、储量多,全区发现矿种145种,占全国探明资源储量矿种的46%,尤以铝、锡等有色金属为最,是全国10个重点有色金属产区之一,64种储量居全国前10位;在45种国民经济发展支柱性矿藏中,广西自治区探明资源储量的有35种。

近年来,广西自治区经济实力持续提升,但经济总量仍处于全国各省市中等偏下水平,同时以传统高耗能产业为主的产业结构使得全区经济增长有所承压。2018年广西自治区实现地区生产总值2.04万亿元 [2] ,比上年增长6.80%,增速较上年回落0.3个百分点,但仍高于全国平均水平0.20个百分点。

从产业结构看,第一产业增加值增长5.6%,第二产业增加值增长4.3%,第三产业增加值增长9.4%。第一、二、三产业增加值占地区生产总值的比重分别为14.8%、39.7%和45.5%,对经济增长的贡献率分别为13.1%、25.4%和61.5%。产业结构继续优化,服务业作为全区经济增长主要推动力日益凸显,但传统产业调整及新兴产业培育仍有空间。

2018年末,广西自治区常住人口为4926.00万人,占全国总人口的3.53%,但由于广西自治区经济总量规模较小,人均地区生产总值仅为4.15万元,位于全国各省市第28位,排名靠后。

近年来广西自治区工业经济总体保持增长,但受产能过剩、环保压力等因素影响,全区工业增速有所放缓。2018年全部工业增加值同比增长4.7%,增速较上年下降0.9个百分点。黑色金属冶炼及压延加工业(钢铁为主)、农副食品加工业(糖业、林业等)、汽车制造业和非金属矿物制品业(水泥等非金属建材等)为全区四大支柱产业,拥有柳工、柳钢和玉柴等大型企业。同时全区不断调整工业结构,新兴产业也在积极培育中,2018年高技术产业和先进制造业增加值分别比上年增长11.6%和12.8%;分别高于规模以上工业增加值增速6.9和8.1个百分点。

从细分工业来看,金属冶炼行业是广西自治区的传统行业,也是全区化解产能过剩的重点领域,2018年全区累计关闭13处煤矿矿井、化解煤炭行业过剩产能147万吨,有效防范“地条钢”死灰复燃,2018年黑色金属冶炼及压延加工业增加值增长5.2%,当年钢材产量2890.93万吨,同比上升13.2%。

汽车工业是广西自治区的第一大工业行业,2018年受汽车产业不景气影响,全区汽车制造业增加值同比下降6.8%,汽车产量215.05万辆,同比下降12.8%。此外,全区加快新能源汽车发展,较上年增长1.08倍。广西自治区已经成为我国主要的汽车整车生产基地和零配件制造产业供给基地,主要代表企业包括上汽通用五菱汽车股份有限公司、东风柳州汽车有限公司、广西源正新能源汽车有限公司、广西玉柴机器集团有限公司等,形成包含载货汽车、客车、乘用车、车用内燃机、汽车零部件工业等较为完整的产业格局;拥有五菱、宝骏、雪佛兰、乘龙、霸龙、风行、景逸、菱智、大宇客车等在国内较有影响力的汽车品牌和“玉柴机器”内燃机品牌。

电子信息制造业是广西自治区重要的战略性新兴产业,2018年规模以上工业中,计算机通信和其他电子设备制造业增长21.7%,比上年提高2.0个百分点;软件和信息技术服务业营业收入比上年增长17.4%。

广西自治区工业发展以重工业为主,面临产业转型升级和环保压力。2016年,广西有色金属集团(简称“广西有色”)公开发行的债券实质性违约,重组失败后,广西有色最终宣告破产,成为银行间市场债券发行人中第一家破产清算企业。2017年以来,柳州化工股份有限公司已出现多笔银行贷款违约、欠税,面临破产风险,目前仍在重整中。广西自治区内债务危机事件频发,相关企业主营业务与当地过剩产能行业高度相关,区域产业发展情况、金融环境及个体信用风险对区域经济发展的影响需持续关注。

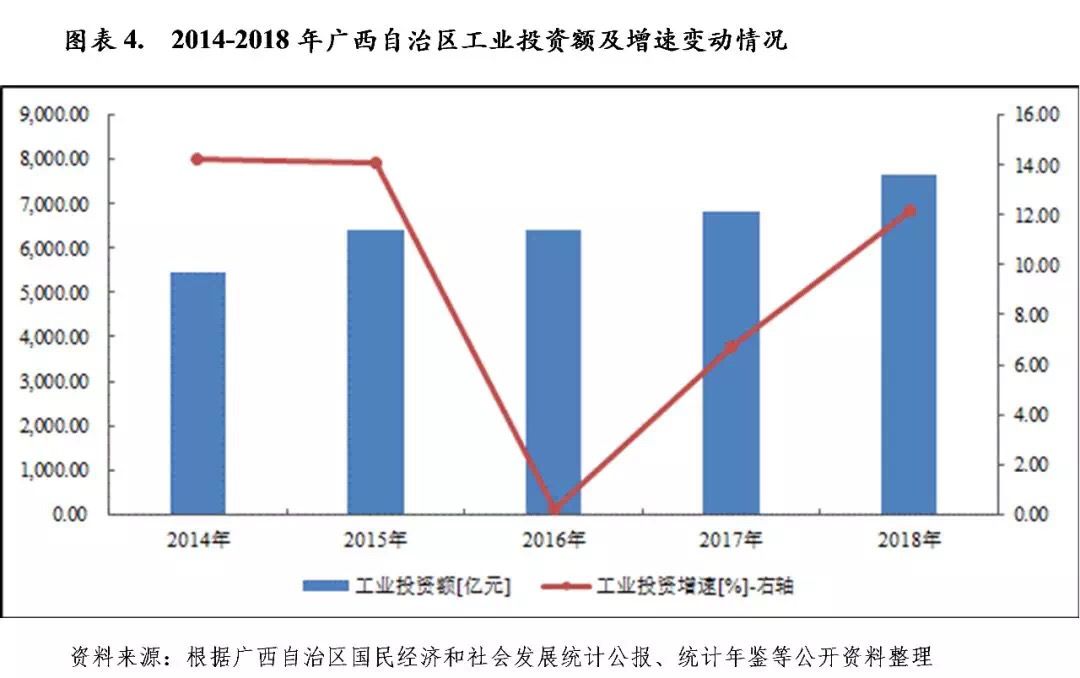

固定资产投资是拉动广西自治区经济增长的重要动力。2018年,广西自治区全社会固定资产投资比上年增长10.8%,增速比上年下降2个百分点。按产业看,第一产业投资增长18.6%;第二产业投资增长13.0%;第三产业投资增长9.9%。按性质划分,2014-2016年全区基础设施建设投资总体保持高速增长,而工业投资增速则大幅下滑,2017年开始,工业投资增速开始回升,基础设施投资增速回落,2018年基础设施投资增长9.8%,增速较上年回落3.9个百分点;工业投资增长12.2%,增速上升了5.5个百分点。从投资结构看,2018年六大高耗能行业投资比上年下降2.1%,占固定资产投资的比重为8.2%;而高技术制造业投资增长23.5%,装备制造业投资增长17.1%,增速分别比固定资产投资快12.7和6.3个百分点,投资结构持续优化。

广西自治区第三产业起步较晚,但近年来发展迅速,以批发和零售业为主。2018年全区社会消费品零售总额为8291.59亿元,同比增长9.3%。按消费类型统计,商品零售7470.28亿元,增长9.2%;餐饮收入额821.31亿元,增长10.0%。在限额以上企业商品零售额中,绝大部分产品保持了良好的增长态势,其中,粮食、食品、饮料、烟袋类零售额比上年增长6.9%,服装、鞋帽、针纺织品类增长1.8%,化妆品类增长6.2%,金银珠宝类下降1.9%,日用品类增长3.2%;家用电器和音像器材类增长11.1%,中西药品类增长7.9%,文化办公用品类增长3.9%,家具类增长0.1%,通讯器材类下降20.1%,建筑及装潢材料类增长0.7%,汽车类增长0.1%,石油及制品类增长11.7%。

2017年广西自治区对外贸易复苏明显,当年全区进出口总额增长22.6%;2018年受国际环境影响,增速有所回落,2018年全区实现进出口总额4106.71亿元,同比增长5%,增幅下降了17.6个百分点。其中出口2176.14亿元,增长14.6%;进口1930.57亿元,下降4.1%。贸易顺差245.57亿元,比上年增加359.83亿元。

东盟仍是广西自治区主要的进出口对象,2018年与东盟双边贸易额为2061.49亿元,占全区进出口总额的50.20%,同比增长6.3%;对美国、欧盟和中国香港分别进出口248.14亿元、149.32亿元和409.32亿元,同比增速分别为-13.21%、3.98%、56.65%。从贸易方式看,边境小额贸易(不含边民互世贸易)进出口比上年增长22.2%,加工贸易进出口增长13.8%。出口商品结构不断优化,高新技术产品出口比上年增长35.4%,机电产品出口增长22%。此外广西积极参与“一带一路”建设,与“一带一路”沿线国家地区的经贸往来日益密切,对巴勒斯坦、蒙古等国的出口分别增长183.5%和55%。

2019年前三季度,广西自治区生产总值为1.32万亿元,按可比价格计算,同比增长5.5%,增速较2018年下滑了1.3个百分点,分产业看,第一产业增加值增长3.1%;第二产业增加值增长4.8%;第三产业增加值增长6.8%。产业结构持续优化,三次产业对经济增长的贡献率分别为7.5%、36.4%和56.1%。当期,全区规模以上工业增加值同比增长3.1%,其中新产业增长较快,高新技术制造业增加值同比增长4.5%,新能源汽车产量同比增长2.8倍,电子元件、锂离子电池保持较快增长。固定资产投资同比增长8.6%,其中高技术产业投资同比增长17.6%,比全部投资快9.0个百分点;房地产开发投资增长28.7%;基础设施投资增长2.8%。当期全社会零售总额同比增长6.9%;全区进出口总额3464.72亿元,同比增长18.2%。

整体来看,广西自治区经济增长对投资的依赖度很高,提振消费和出口有赖于产业结构调整和产品升级,需要时间和技术的积累,考虑到广西自治区目前城镇化率较低(截至2018年末广西自治区城镇化率为50.22%,低于全国水平约9个百分点),未来城镇化仍有较大空间,广西自治区将持续加大高速公路、铁路、港口、棚改等基础设施建设投入,预计中短期内广西自治区仍将以投资为重点拉动经济增长。

政策方面,2016年1月,广西自治区北部湾经济区和东盟开发合作办公室发布《广西北部湾经济区“十三五”规划》,提出打造北部湾升级版,继续实施双核驱动、三区统筹战略。2017年1月国务院批复《北部湾城市群发展规划》,提出将强化南宁核心辐射带动,打造“一湾双轴、一核两极”的城市群框架。2017年11月9日,广西自治区人民政府办公厅印发《珠江—西江经济带左右江革命老区建设推进工作方案》,依托珠江—西江经济带和左右江革命老区的开放优势、政策优势、经济优势及特色资源产业优势,以生态环境保护为前提,以重大工程建设为抓手,完善内河港口布局和功能,提升交通基础设施支撑保障能力,加快产业转型升级,着力打造成为全区重要经济增长点。2019年5月,广西自治区人民政府印发《广西全面对接粤港澳大湾区建设总体规划(2018-2035年)》,聚焦关键领域,突出合作重点,全面对接大湾区建设,主动接受大湾区辐射,借力大湾区发展,加快构建“南向、北联、东融、西合”全方位开放发展新格局。

近年来,广西自治区以“打造西南中南地区开放发展新的战略支点”为发展定位,不断加强跨省产业合作,联手贵州深入推进《左右江革命老区振兴规划》,联手广东、海南共建北部湾城市群,与湖南合作在钦州建设临港工业园区,与重庆、四川签署协议,在沿海布局,打造临海产业“飞地经济”。同时作为我国面向东盟自贸区的桥头堡和“一带一路”的重要门户,广西自治区积极参与“一带一路”及中国-东盟自贸区升级版建设,深入实施“双核驱动”战略(北部湾经济区和两江经济带两大核心增长极),广西自治区经济发展前景较好。

(二)广西自治区财政实力分析

受益于经济发展及上级政府的持续大力支持,广西自治区财政实力持续增强,近三年一般公共预算收入中税收收入占比在65%以上,但自给率偏低;政府性基金预算收入以国有土地使用权出让收入为主,近三年增长较快,是地方财力的重要补充;近年来,上级补助收入维持较大规模且逐年增长,对全区财政收入形成有力支撑。考虑到广西自治区特殊的人口结构和重要的战略定位,预计未来仍能获得中央财政较大力度支持。

近年来,受益于广西自治区经济发展及上级政府持续大力支持,地区财政实力不断增强,2016-2018年全区一般公共预算收入、转移性收入和政府性基金预算收入合计分别为4790.43亿元、5222.12亿元和5978.06亿元。

2016-2018年广西自治区一般公共预算收入分别为1556.24亿元、1615.03亿元和1681.48亿元,同比分别增长2.71%、3.78%和4.11%;同期税收收入分别为1036.20亿元、1057.59亿元和1122.03亿元,占一般公共预算收入的比重均在65%以上,一般公共预算收入的稳定性较好。2016-2018年税收增长率分别为0.44%、2.06%和6.09%,随着有色金属等行业进入结构转型期,加上减税降费等政策影响,2016年全区税收增长速度缓慢,2017-2018年税收增长率有所回升,主要由于房地产及土地市场表现较好,使得契税和土地增值税增长幅度较大。广西自治区作为我国重要的少数民族自治区和“西部大开发”的重要区域,可持续获得中央财政的大力支持,2016-2018年广西自治区分别获得中央转移性收入2429.45亿元、2640.42亿元和2860.52亿元,占同期财政收入的比重在50%左右,转移性收入对地区财力的贡献较大。

广西自治区政府性基金预算收入主要由国有土地使用权出让收入构成,近三年全区土地出让收入维持较大规模,2016-2018年全区政府性基金预算收入分别为804.74亿元、966.67亿元和1436.06亿元,其中国有土地使用权出让收入分别为625.90亿元、779.76亿元和1217.89亿元,占比分别为77.78%、80.66%和84.81%。

近年来广西自治区不断加大民生投入力度,教育、社会保障与就业、医疗与计划生育、公共安全、科学技术等支出规模逐年增长,2016-2018年广西自治区一般公共预算支出分别为4472.48亿元、4912.89亿元和5310.89亿元,其中刚性支出[3]占比分别为57.56%、57.89%和58.22%,基本稳定;同期,广西自治区一般公共预算自给率分别为34.80%、32.87%和31.66%,呈逐年下降趋势,财政平衡对上级补助依赖度高。

广西自治区政府性基金预算支出主要用于教育、社会保障和就业支出、农林水支出、城乡社区支出、医疗卫生与计划生育支出,2016-2018年政府性基金预算支出分别为727.44亿元、887.32亿元和1390.42亿元。其中城乡社区支出持续增长,2018年增长53.98%至1083.49亿元,成为带动政府性基金支出增长的主要原因。同期,全区政府性基金预算自给率分别为110.63%、108.94%和103.28%,处于良好水平。

2019年前三季度,广西自治区一般公共预算收入1357.56亿元,同比增长7.4%,其中税收收入857.84亿元,同比下降0.1%,主要系减税政策持续显现影响;非税收入499.71亿元,同比增长23.4%,非税收入增长较快主要是通过盘活闲置低效资源资产实现结构性增收;当期一般公共预算支出4379.44亿元,一般公共预算自给率为31.00 %。同期政府性基金预算收入1021.06亿元,增长31.8%,政府性基金预算自给率为85.37%。

从广西自治区本级财力情况看,2016-2018年区本级一般公共预算收入分别为319.39亿元、342.46亿元和348.84亿元,增速分别为-6.34%、7.19%和1.86%,其中2016年区本级一般公共预算收入同比有所下滑,主要系受“营改增”影响;2017年一般公共预算收入规模回升,主要系2017年1月1日起,财政预算改革将新增建设用地土地有偿使用费由政府性基金预算收入调整转列为一般公共预算收入-非税收入,当年区本级非税收入113.72亿元,同比增长46.9%。2018年一般公共预算收入增速较低主要是由于中央进一步加大了减税降费力度。同期区本级税收收入分别为241.95亿元、228.74亿元和256.28亿元,占一般公共预算收入的比例分别为75.75%、66.79%[4]和73.47%,同期区本级一般公共预算自给率43.64%、40.07%和37.42%,略高于全区水平,但仍偏弱且呈逐年下降趋势。

2016-2018年区本级政府性基金预算收入分别为107.74亿元、114.14亿元和119.68亿元,在区本级财政收入中占比分别为3.77%、3.69%和3.60%,远低于全口径占比,区本级财力对政府性基金预算收入的依赖性相对偏低。同期区本级政府性基金预算自给率分别为113.66%、92.44%和55.49%,其中2018年政府性基金预算自给率相对偏低主要系区本级一般公共服务支出、交通运输支出、金融支出、资源勘探信息等同比增幅较大。

2019年前三季度,广西自治区本级一般公共预算收入280.19亿元,同比增长13.7%,其中税收收入占比71.90%,当期区本级一般公共预算支出731.59亿元,区本级一般公共预算自给率为38.30%。

二、下辖各市经济与财政实力分析

广西自治区下辖14个地级市,包括南宁市、柳州市、桂林市、梧州市、北海市、防城港市、钦州市、贵港市、玉林市、百色市、贺州市、河池市、来宾市和崇左市。按照经济区域划分,广西自治区可分为北部湾经济区、西江经济带和桂西资源富集区,其中,北部湾经济区由位于桂南区的南宁市、北海市、防城港市和钦州市组成;西江经济带包括位于桂北区的桂林市,位于桂东区的梧州市、贵港市、玉林市和贺州市,及位于桂中区的柳州市和来宾市;桂西资源富集区覆盖了位于桂西区的百色市、河池市和崇左市。

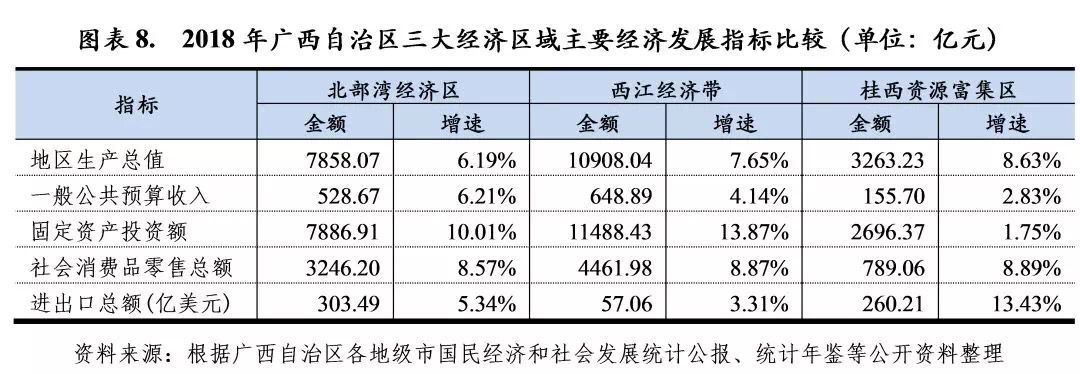

从区域经济发展水平看,广西自治区三大经济区域经济发展差异化较大。北部湾经济区凭借其沿海、沿边的区域优势发展临海工业等,经济发展势头良好,是广西自治区经济增长的重要引擎。南宁市是广西自治区的首府,是全区政治、经济、文化和交通中心,也是全区政策利好倾斜的城市,其经济和财政实力在各地级市中具有绝对优势。近年来防城港市依托港口、区位及政策优势,推进东兴国家重点开发开放试验区建设,重点发展现代化钢铁基地、有色金属基地、能源化工基地、粮油食品基地、商贸物流基地和滨海旅游圣地,已成为全国最大的磷酸加工出口基地和重要的粮油加工基地。钦州市以钦州湾为依托,拥有较丰富的海岸线资源和后备土地,近年来临海工业发展较快,形成了石油加工、农副食品加工、化学原料和化学制品制造、黑色金属冶炼和压延加工、电力/热力生产和供应、木材加工、造纸和纸制品、非金属矿物制品、医药制造、黑色金属矿采选十大重点产业。北海市是全国14个沿海开放城市之一,古代“海上丝绸之路”的重要始发港,面临的北部湾有丰富的海洋资源,是中国西南地区同时拥有深水海港、全天候机场、高铁、高速公路的城市,致力于打造电子信息、石油化工、临港新材料等产业。

西江经济带各地级市发展差异较大,其中柳州市是广西自治区最大的工业城市,已形成了以汽车、机械、冶炼为支柱产业,制药、化工、造纸、制糖、建材等产业协同发展的现代工业体系,拥有东风柳汽、上汽通用五菱、柳工股份、柳钢集团等一批在国内外市场上具有较强竞争力的工业企业,此外还有“两面针牙膏”、“金嗓子喉宝”、“花红药业”等全国知名品牌。桂林市是著名的旅游城市,也是我国唯一一个建设国家旅游综合改革试验区的地级城市,2013年桂林市发布《桂林国际旅游胜地建设发展规划》,这是中国第一个旅游发展规划,这也是国家发展改革委首次为一个地级市批复规划纲要,标志着桂林国际旅游胜地建设上升为国家战略,根据规划,到2020年,桂林市将成为我国首个世界级旅游城市和国际旅游胜地。玉林市是世界最大的日用陶瓷生产出口基地,南方药材之都,中国最大的内燃机生产基地,目前,玉林市已经形成以玉柴机器和玉林制药集团为主的医药、以海螺、三环企业为龙头的水泥陶瓷等支柱产业。梧州市是广西自治区东大门,是连接珠三角与北部湾的主要通道城市。整体来说,该经济带与广东省相邻,贺州市、梧州市、玉林市、贵港市主要是粤港澳台地区电子、建筑、陶瓷、金属制品、水泥、印刷包装等产业的重点承接地,初级产品比重大,产业链配置水平低;桂林市主要发展旅游服务业,近年来经济发展也受环保压力等因素制约;柳州市、来宾市经济以钢铁、汽车、机械三大产业为主,经济发展受行业周期性波动影响较大;此外,西江经济带各地级市中,除桂林市、玉林市外,其余5市已纳入“珠江-西江经济带”[5],在国家“一带一路”、广西“双核驱动”打造中南西南新的战略支点的背景下,西江经济带发展前景较好。

桂西资源富集区覆盖了位于桂西区的百色市、河池市和崇左市,区域与云南、贵州、越南等地相邻,虽然资源丰富,但经济发展相对落后。这三个地级市中,百色市经济发展相对较好,百色市是广西自治区面积最大的地级市,而且是全国十大有色金属工业基地之一,矿石资源非常丰富,形成了铝产品加工等支柱产业。崇左市位于北部湾经济区和桂西资源富集区的交界处,是广西边境线陆路最长的地级市及我国边境口岸最多的城市,对外贸易方面具有优势,产业以制糖业和锰矿开采及冶炼为主。

(一)下辖各市经济实力分析

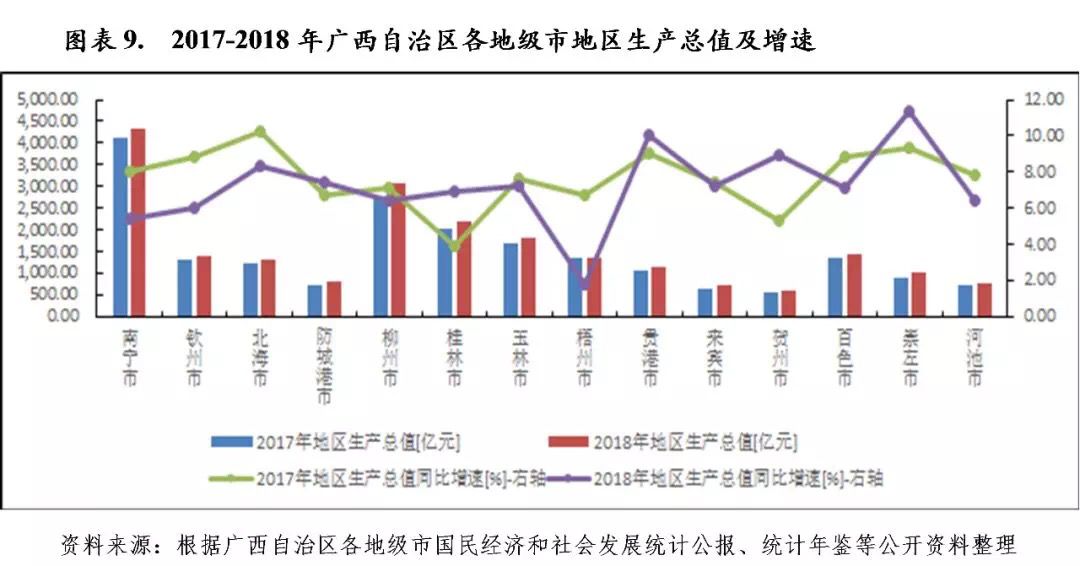

广西自治区下辖各地级市经济发展较不均衡,南宁市作为省会城市,经济发展水平领先于其他各市,固定资产投资和社会消费品零售总额均处前列;柳州市是全区最大的工业城市,形成了汽车、机械、冶炼等支柱产业,经济实力仅次于南宁市,但由于汽车产业景气度下滑影响,2019年前三季度,柳州市GDP增速下跌至2.4%;GDP规模第三的桂林市主要发展旅游业,是国家旅游综合改革试验区;崇左市GDP规模相对靠后,但其具有口岸优势,进出口处于全区领先地位;河池市、来宾市和贺州市发展相对滞后,经济规模常年处于全区后三位。

从经济规模[6]来看,2018年广西自治区各地级市经济规模均有所增长,但分化仍明显。南宁市作为广西自治区的首府,经济总量在全区处于领先地位,2018年实现地区生产总值4341.25亿元;位于桂中地区的柳州市和位于桂北地区的桂林市经济总量排名次之,当年分别实现地区生产总值3053.65亿元和2186.30亿元;此外还有玉林市、百色市、钦州市、梧州市、北海市、贵港市和崇左市经济总量均超过千亿规模。其他各地级市经济规模相对较小,其中贺州市2018年实现地区生产总值602.63亿元,位列各地级市末位。

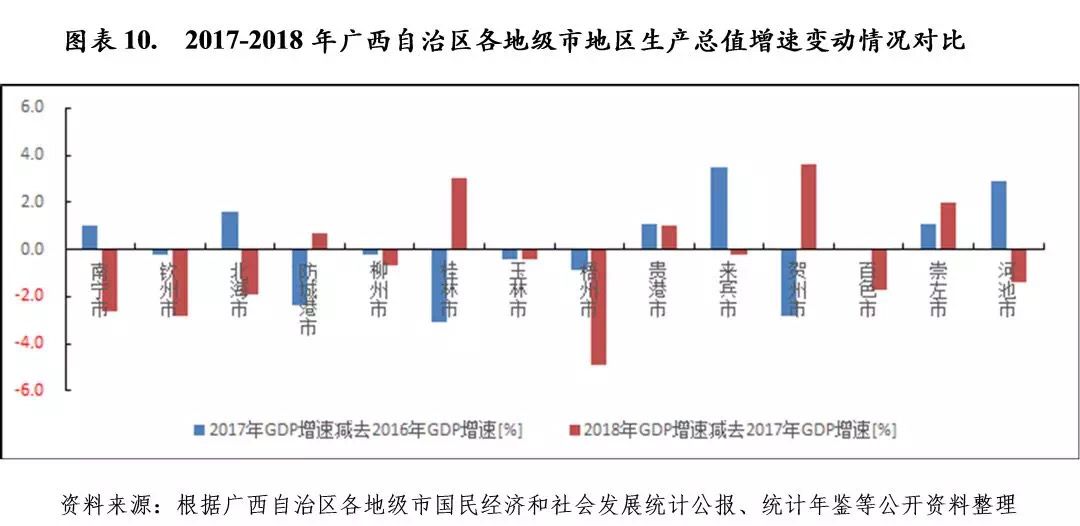

从经济增速上看,广西自治区各地级市经济总体保持增长趋势。2018年崇左市、贵港市和贺州市地区生产总值增速分别为11.3%、10.0%和8.9%,位列各地级市增速前三位;地区生产总值排名前三的南宁市、柳州市和桂林市增速分别为5.4%、6.4%和6.9%。从地区生产总值增速变动情况看,受高耗能产业增加值下滑及固定资产投资放缓影响,除桂林市、贵港市、崇左市、防城港市和贺州市外,其他各地级市经济增速均有所回落,其中梧州市经济增速下降4.9个百分点至1.8%,下降幅度最大,GDP增速位列各地级市末位,主要系受中央环保督查和全区环保整治力度进一步加强影响,梧州市多家企业停业整顿、注销,导致当年梧州市规上工业增加值同比减少10.0%。

从产业结构上看,北部湾经济区(南宁市、北海市、防城港市和钦州市)和桂北(桂林市)地区产业结构层次较好,旅游业和其他服务性行业均较发达;桂中(柳州市、来宾市)和桂西的百色市以第二产业为主,以汽车及机械制造和有色、黑色金属冶炼为支柱产业,是广西自治区第二产业比例最高的地区;桂东(梧州市、贵港市、玉林市和贺州市)地区作为承接产业转移示范区,重点打造装备制作业、原材料产业、轻纺化工、高技术产业、现代农业、现代服务业等六大产业的转移,是广西第二重要的工业基地,但是整体产业链发展水平较低,缺乏高水平加工和精深加工制造业的支撑,初级产品比重大,产业链配置水平低。桂西(河池市和崇左市)地区虽然资源丰富,但属于典型的后发展欠发达地区,目前初步形成了以有色金属产业为主导、以铝、糖、锰、农产品加工等产业为骨干、特色农业较快发展、旅游商贸等服务业不断壮大的产业体系,但工业结构中能源、原材料等基础产品比重较高,加工制造业比重较低,因此发展受到一定限制。

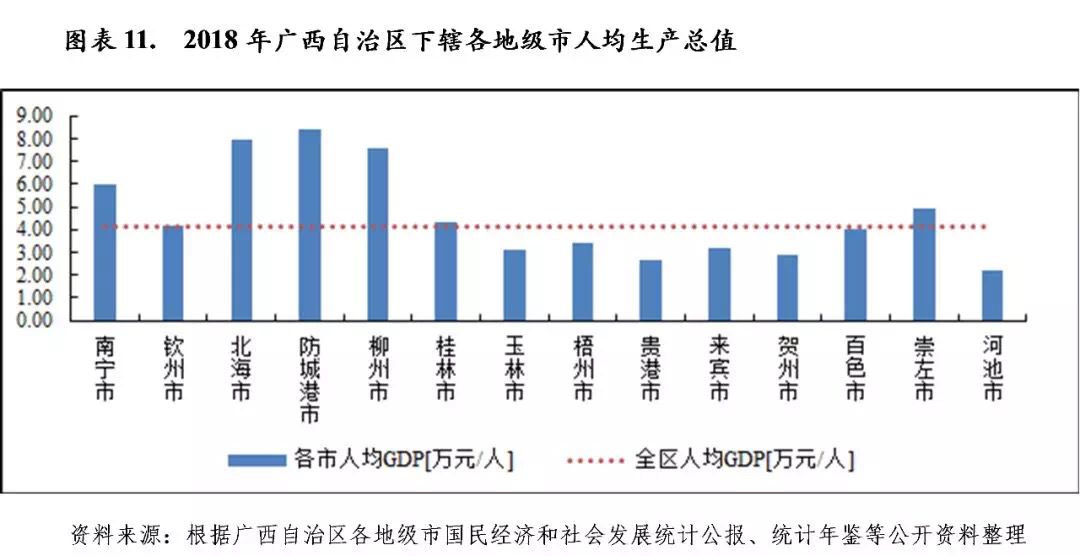

从人均生产总值[7]看,北部湾经济区域中防城港市、北海市和南宁市人均地区生产总值分别为8.42万元、7.93万元和6.02万元,分别位于各地级市首位、第二位及第四位。西江经济带各地级市中,仅柳州市和桂林市人均地区生产总值超过全区平均水平,其中柳州市人均GDP排名第三,经济总量排名第四的玉林市是广西自治区常住人口第一大城市,人均地区生产总值为3.11万元,排名靠后。桂西资源富集区中崇左市人均GDP相对较高,为4.83万元,贵港市和河池市人均地区生产总值分别为2.66万元和2.23万元,位于各地级市后两位。

从经济发展的动力结构看,广西自治区经济增长属于投资依赖型,各地级市投资仍然是拉动经济增长的第一动力,消费对经济增长的贡献率次之。

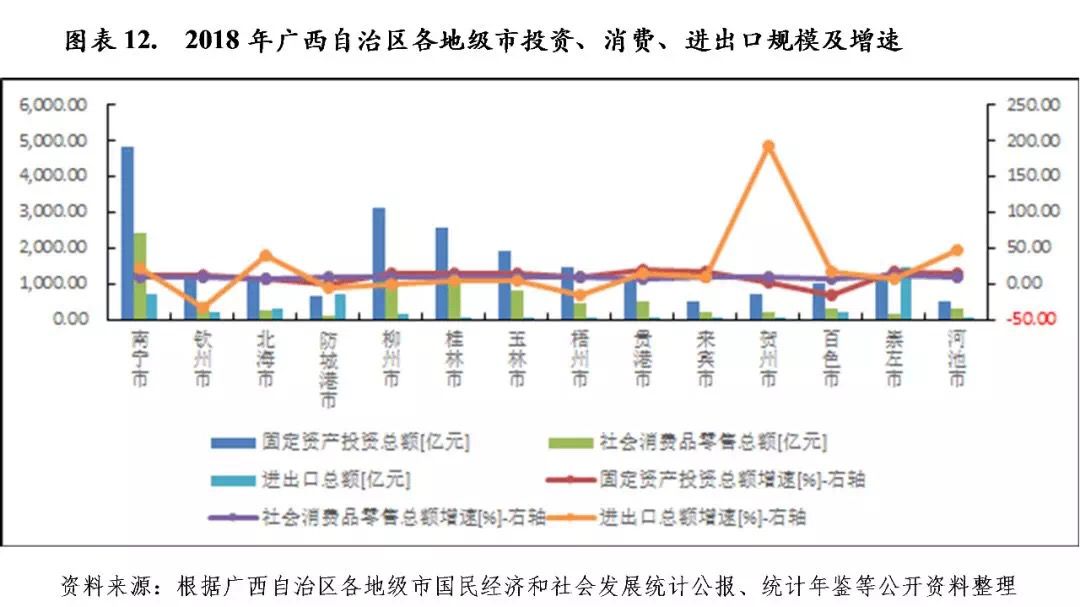

固定资产投资方面[8],近年来广西自治区各地级市固定资产投资规模持续增长,在拉动经济增长方面占主导地位,但各地级市投资增速分化显著。从投资规模看,除防城港市、来宾市、贺州市和河池市外,2018年其他各地级市固定资产投资总额均在千亿元以上;其中,南宁市固定资产投资总额为4816.29亿元,占各地级市固定资产投资合计额的比重为21.82 %;其次为柳州市和桂林市,固定资产投资额分别为3112.57亿元和2560.44亿元。从投资增速看,除防城港市和百色市外,其他各地级市固定资产投资增速保持正增长,其中贵港市、崇左市和来宾市投资增速分别为19.8%、18.3%和18.2%,位列前三。从投资增速变化幅度来看,较大部分地级市固定资产投资增速趋缓,当年桂林市固定资产投资增速上升了9.8个百分点,贺州市、防城港市和百色市固定资产投资增速分别下降了10.1个百分点、13.0个百分点和31.9个百分点。

消费方面,近年来广西自治区各地级市社会消费品零售总额[9]持续增长,且保持了较好的增速。其中,南宁市、柳州市2018年社会消费品零售总额分别为2402.53亿元和1266.58亿元,消费总额均超过千亿元,合计占各地级市社会消费品零售额合计数的比重为43.18 %;其次为桂林市和玉林市,社会消费品零售总额均超过800亿元;防城港市社会消费品零售总额为134.94亿元,居各地级市消费总额末位。从增速来看,北海市增速为7.0%,居各地级市末位,其他大部分地级市增速均在9.0%以上。

从进出口规模看,崇左市地处通往东盟各国的大陆桥上,口岸优势明显,2018年崇左市进出口贸易总额为1475.69亿元,占各地级市进出口贸易额合计数的比重为35.93%;其次为南宁市和防城港市,分别为738.79亿元和721.49亿元;其余各地级市2018年进出口贸易总额均不足350亿元。从进出口增速看,除钦州市、防城港市和梧州市进出口呈负增长,其余地级市进出口增速均保持正增长,其中贺州进出口增速最快,为192.8%,主要系上年基数较低,当年进口总量大幅增加。

2019年前三季度,广西自治区下辖地级市地区生产总值均保持正增长,但增速普遍趋缓。其中贺州市以10.1%的增速排名第一,而柳州市地区生产总值增速为2.4%,跌至全区末位,较2018年度回落4.0个百分点,主要系支柱产业汽车行业景气度下滑所致。此外南宁市、桂林市、玉林市、贵港市、崇左市、防城港市、河池市、来宾市地区生产总值增速较2018年度也有所回落。

固定资产投资方面,2019年前三季度,大部分地级市保持较高增速,仅百色市固定资产投资呈负增长,为-13.30%;梧州市、玉林市和南宁市增速分别9.10%、8.60%和6.80%;其余地级市均保持两位数的较高增速。

进出口方面,2019年前三季度,崇左市、防城港市和南宁市完成进出口额分别为1377.79亿元、623.75亿元和508.17亿元,居各地级市前三位。贺州市和来宾市进出口规模较小,分别为 5.52亿元和5.98亿元。从增速上看,各地级市进出口额同比增速差异很大,增速区间位于-32.8%至68.4%之间,其中来宾市、百色市、贵港市和崇左市进出口增速分别为68.40%、54.10%、46.60%和37.10%,居前四位,而贺州市、钦州市、河池市、桂林市、北海市和南宁市进出口总额同比分别减少32.8%、28.9%、13.2%、9.6%、3.9%和0.1%,呈现负增长。

(二)下辖各市财政实力分析

1.下辖各市一般公共预算分析

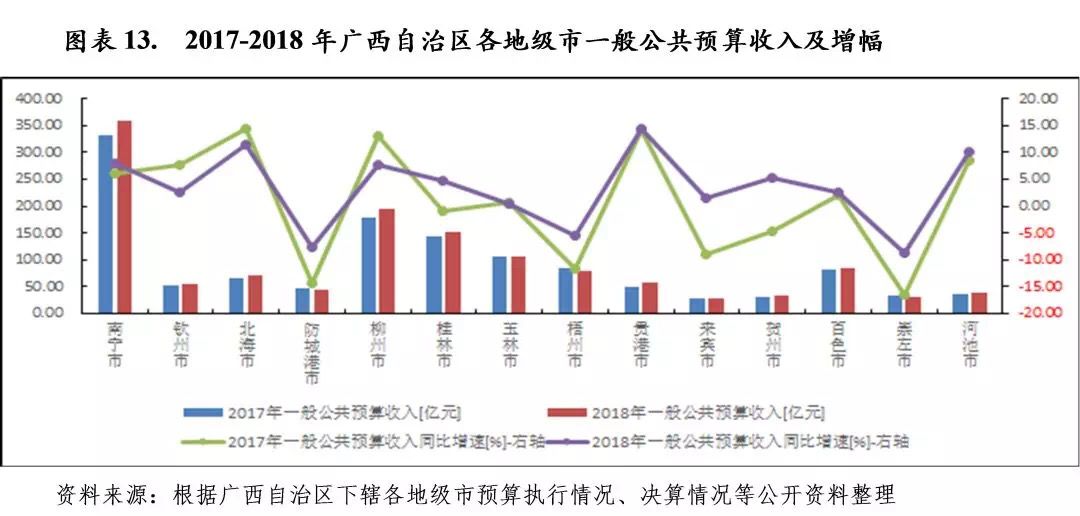

广西自治区下辖各地级市一般公共预算收入总体上与经济发展水平相匹配,2018年,南宁市、柳州市、桂林市和玉林市一般公共预算收入继续领先,其他地级市一般公共预算收入均不足百亿元;此外,受去产能、环保政策及降费减税等因素影响,当年崇左市、防城港市和梧州市一般公共预算收入呈现负增长。从自给率来看,除省会南宁市外,其他各地级市一般公共预算自给率均低于50%,需依靠上级转移支付平衡资金缺口。2019年前三季度,南宁市、柳州市和桂林市一般公共预算收入仍维持相对较大规模,北海市、贵港市、河池市、来宾市和崇左市增速较快,而南宁市、河池市和柳州市增速下滑相对较多。

受各地区产业结构及经济发展水平差异等因素影响,各地级市一般公共预算收入规模差异较大,总体与各地级市经济发展水平相匹配。2018年南宁市继续以358.95亿元的一般公共预算收入领先,排名次之的柳州市、桂林市和玉林市分别为193.78亿元、150.85亿元和106.13亿元,其余各地级市一般公共预算收入均不足100亿元,其中来宾市一般公共预算收入规模仅为28.04亿元,位列末位。

从增幅来看,受环保政策持续加强、钢铁煤炭去产能化导致大量企业关停整改或注销及降费减税政策等因素影响,2018年崇左市、防城港市和梧州市一般公共预算收入出现下滑,降幅分别为8.80%、7.61%和5.40%,其余11个地级市一般公共预算收入均有所增长,其中贵港市、北海市和河池市增幅为两位数,分别为14.30%、11.35%和10.23%。从增幅波动看,10个地级市(南宁市、防城港市、桂林市、梧州市、贵港市、来宾市、贺州市、百色市、崇左市和河池市)增速提升,其中来宾市和贺州市增速同比增长了10.4个和9.9个百分点;玉林市、北海市、柳州市和钦州市增速均较上年有所下滑,钦州市和柳州市增速下滑超过5.0个百分点。

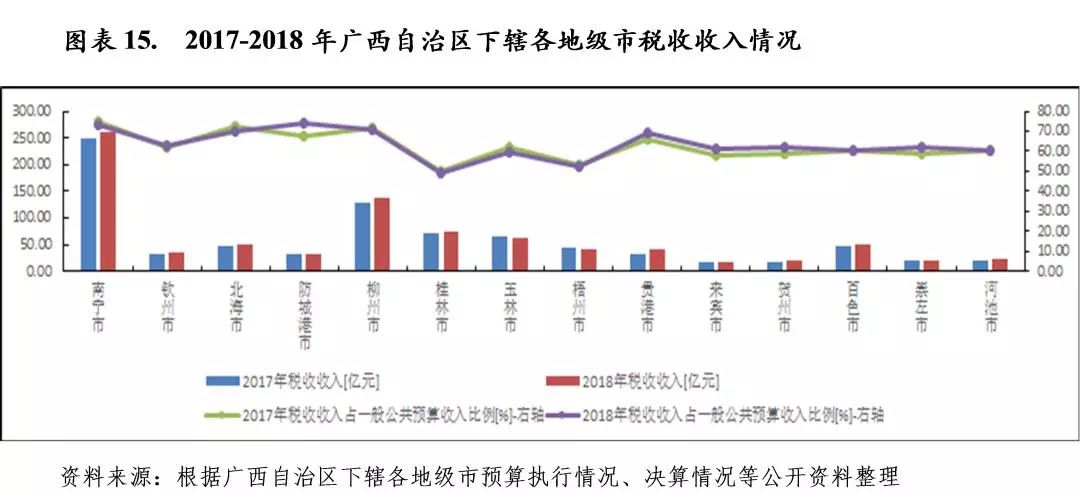

从一般公共预算收入构成看,防城港市、南宁市和柳州市税收收入占比较高,2018年税收收入占一般公共预算收入的比重超过70%,分别为74.24%、72.82 %和70.49%;其次为北海市、贵港市、钦州市、贺州市、崇左市、来宾市、河池市和百色市,税收收入占比均超过60%;玉林市、梧州市和桂林市税收占比为59.32%、52.35%和49.42%,位列后三位。

从一般公共预算自给率看,广西自治区各地级市一般公共预算收支平衡能力总体处于较低水平,除南宁市2018年一般公共预算自给率为51.43%外,其他各地级市一般公共预算自给率均低于50.00%,均需依靠上级转移支付平衡资金缺口,其中贺州市、来宾市、崇左市和河池市一般公共预算自给率不超过20%。

2019年前三季度,各地级市一般公共预算收入均表现正增长,南宁市、柳州市和桂林市一般公共预算收入分别为295.41亿元、145.93亿元和115.12亿元,继续领先其他各地级市,来宾市和贺州市分别为25.58亿元和26.03亿元,仍位列末两位。从增速上看,贵港市、来宾市、贺州市、桂林市和北海市同比增速处于10%以上,其余地级市增速均低于10%,梧州市、钦州市、玉林市和防城港市增速分别为1.40%、1.20%、0.70%和0.60%,处于全区后四位。和2018年各地级市一般公共预算收入增速相比,当期崇左市、梧州市和防城港市一般公共预算增速由2018年的负增长转为正增长,而南宁市、河池市和柳州市增速下滑相对较多,分别下滑了3.47个、3.33个和2.80个百分点。

2.下辖各市政府性基金预算分析[10]

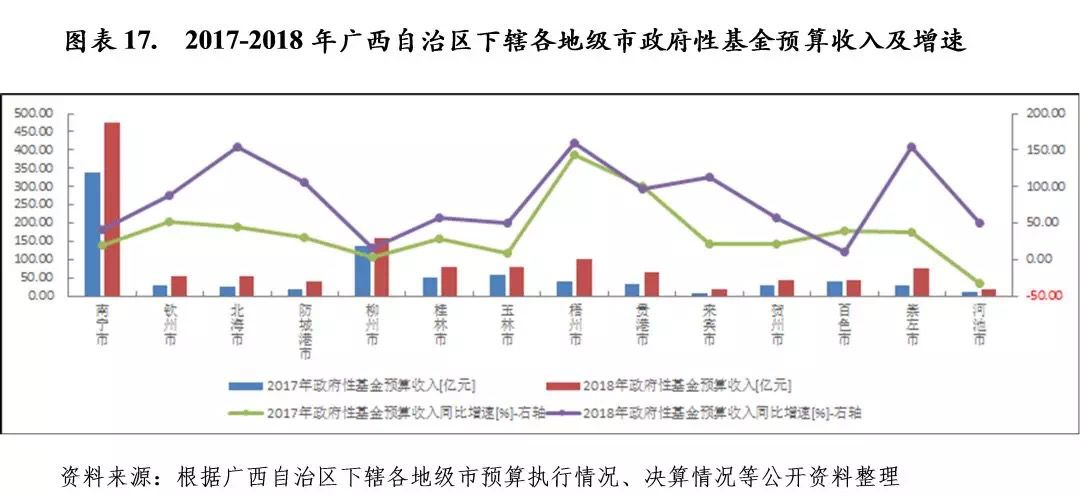

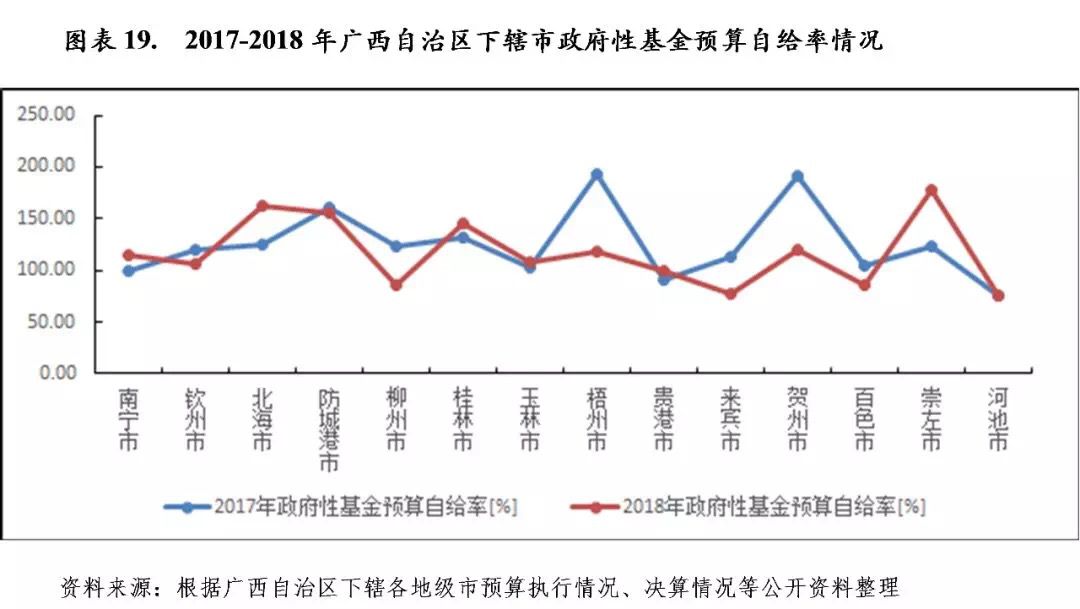

随着广西自治区楼市政策收紧,2017年以来地产企业投资谨慎,土地市场降温,2018年购置土地面积和金额开始下滑,但当年各地级市政府性基金预算收入仍持续提升,南宁市、柳州市和梧州市政府性基金预算收入居前三位,当年各地级市政府性基金预算收入对财力的贡献程度均有所上升,河池市、桂林市政府性基金预算收入与一般公共预算收入的比率相对较低。2018年以来,楼市供需市场仍表现活跃,商品房价格持续提升,南宁市房地产开发投资额、商品房销售面积和销售额依然遥遥领先。

从土地市场看,2014-2015年,广西自治区土地购置面积已连续下跌2年,2016年广西自治区颁布“41条”稳增长、降成本等一系列利好政策及下属各地级市也陆续出台降首付、降利率、提高公积金等政策,土地和房地产市场开始回暖,当年土地购置面积和成交价格均大幅上升。2017年楼市政策开始收紧,当年购置土地面积和金额分别为675.49万平方米和217.18亿元,同比增长5.6%和5.2%,但增速较2016年已大幅回落。2018年楼市继续收紧,当年购置土地面积和金额分别为602.95万平方米和201.19亿元,同比下降10.7%和7.4%。

2018年广西自治区政府性基金预算收入为1436.06亿元,同比增长48.6%;其中,南宁市、柳州市和梧州市分别实现政府性基金预算收入476.10亿元、157.26亿元和101.81亿元,其他各地级市政府性基金预算收入规模均不足100亿元。从增速上看,各地级市政府性基金预算收入均有不同幅度增长,其中梧州市、北海市、崇左市、来宾市和防城港市政府性基金预算收入均翻倍增长,增速分别为158.80%、153.53%、153.30%、113.70%和106.50%。此外除贵港市和百色市外,其他各地级市增速有不同程度提升,其中崇左市和北海市增速提升了125.30个百分点和108.09个百分点。

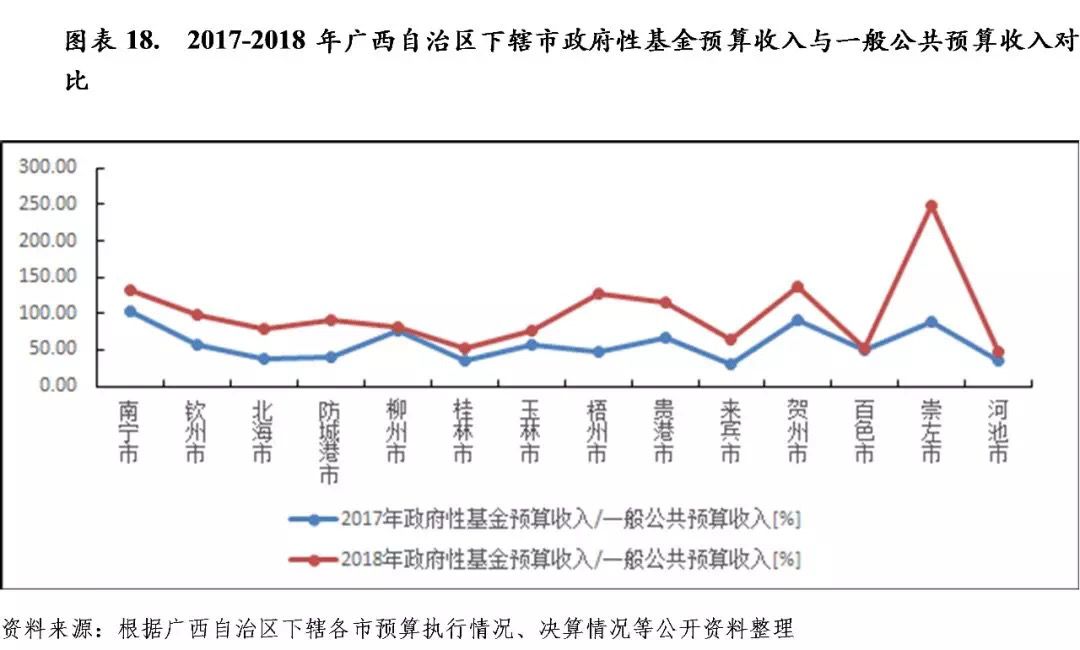

以政府性基金预算收入与一般公共预算收入规模相比,2018年崇左市、贺州市、南宁市、梧州市和贵港市政府性基金预算收入对一般公共预算收入的比率超过100%;钦州市、防城港市、柳州市、北海市和玉林市比率均超过75%;其余均不足70%,其中河池市和桂林市该比率分别为46.93%和52.64%,地方财力对政府性基金预算收入依赖度相对较低。与2017年相比,各地级市政府性基金预算收入对一般公共预算收入的比率均有所提升,其中崇左市提升了159.52个百分点。

从政府性基金预算自给率情况看,广西自治区下辖各地级市政府性基金预算收入对其支出的覆盖程度尚可,除河池市、来宾市、百色市、柳州市和贵港市外,其他地级市2018年政府性基金预算自给率均在100%以上;来宾市和河池市2018年政府性基金预算自给率分别为76.43%和75.32%,处于全区末两位。

房地产市场方面,2018年,广西自治区房地产调控持续深入、信贷政策不断收紧,但楼市受供需两旺的影响,成交量始终保持高位运行态势。2018年全区完成房地产开发投资3004.13亿元,同比增长11.9%,增速与上年持平。当年全区商品房新开工面积6059.30万平方米,比上年增长23.4%;商品房销售面积6212.90万平方米,同比增长20.1%,增速下降2.6个百分点;商品房销售额3826.50亿元,同比增长26.8%,增速下降了9.9个百分点。2018年末全区商品房待售面积1380.19万平方米,比上年末减少218.66万平方米,当年全区商品住宅平均销售价格为5959元/平方米,比上年上涨6.0%。2019年前三季度,全区房地产开发投资2574.82亿元,同比增长28.7%;全区商品房销售面积4373.89万平方米,增长4.3%;商品房销售额2840.42亿元,同比增长11.7%,销售均价进一步增至6494元/平方米。

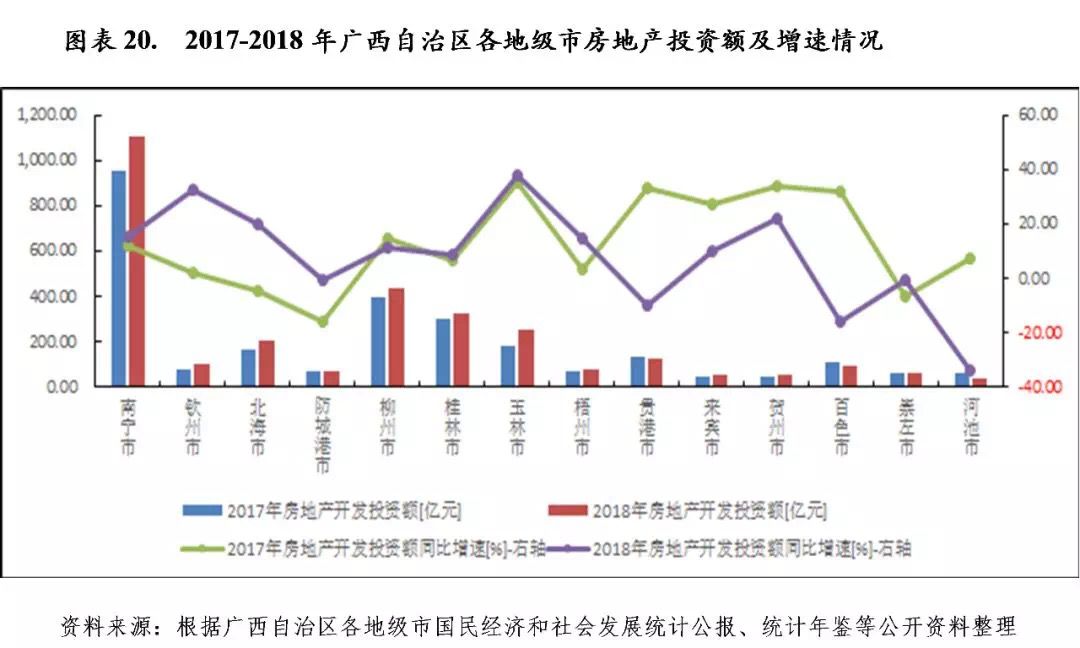

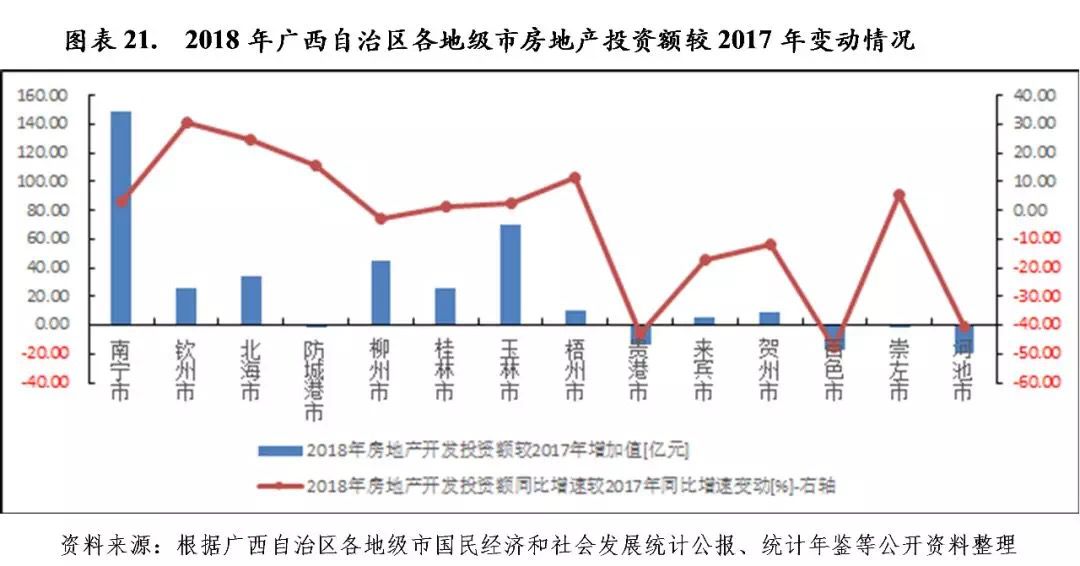

从广西自治区各地级市房地产投资情况来看[11], 2018年各地级市房地产开发投资增速差异较大;2018年玉林市、钦州市和贺州市房地产开发投资额增速分别为37.7%、32.4%和22.1%,位列全区前三位;而防城港市、崇左市、贵港市、百色市和河池市增速呈现负值。从绝对量来看,南宁市、柳州市、桂林市、玉林市和北海市分别完成房地产开发投资额1106.36亿元、440.07亿元、325.93亿元、253.85亿元和202.27亿元;其他地级市房地产投资规模相对较小,不超过150亿元,其中河池市完成房地产开发投资39.92亿元,处于末位。2019年前三季度,大部分地级市房地产开发投资增速较快,其中柳州市房地产开发投资增速为4.1%,处于相对较低水平,其他地级市增速均在两位数以上,其中来宾市、梧州市、贺州市和贵港市增速超过了50%。与2018年增速相比,除北海市、柳州市和玉林市增速有所下滑外,其他地级市增速均有较好提升,来宾市、贵港市、梧州市增速上升超过了60个百分点。

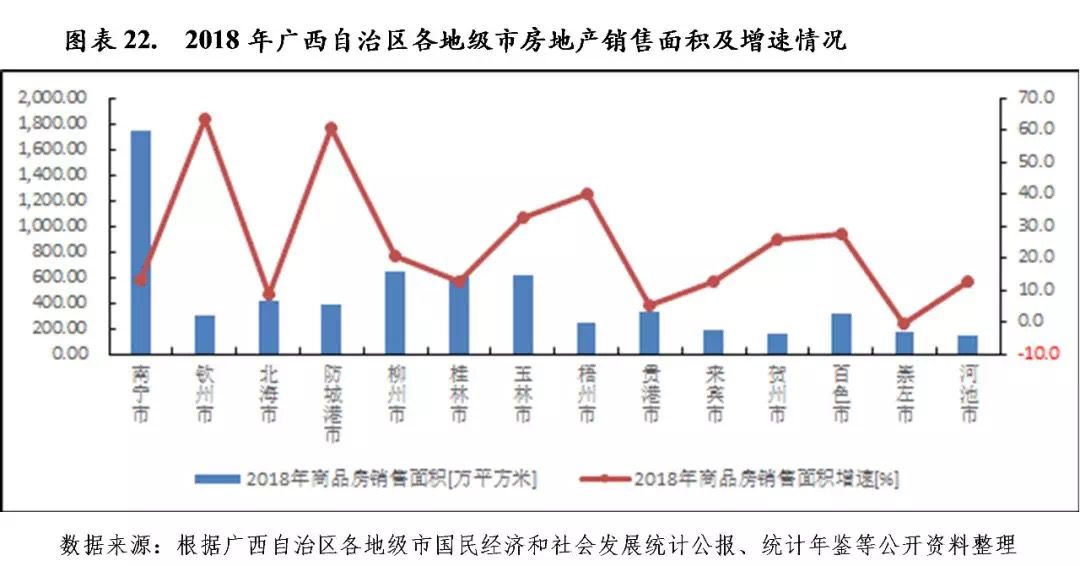

从商品房销售情况看[12],南宁市2018年商品房销售面积为1745.19万平方米,销售面积居各地级市首位;柳州市和玉林市商品房销售面积分别为637.06万平方米和608.83万平方米,分列全区第2、3位;河池市和贺州市商品房销售面积居各地级市末两位,分别为142.00万平方米和154.89万平方米。从商品房销售面积增速来看,除崇左市外,其余各地级市均保持增长,其中钦州市和防城港市增速分别为63.3%和60.5%,其余大部分地级市增速在10%-40%区间。从销售额来看,南宁市销售额总量排名第一,销售额达1358.14亿元。

2019年前三季度,南宁市商品房销售面积为1167.51万平方米,仍居全区第一;桂林市、玉林市、柳州市和北海市商品房销售面积分别为426.41万平方米、418.09万平方米、410.15万平方米和301.41万平方米,其他各市商品房销售面积均不超过300万平方米。从增速来看,除防城港市、河池市、南宁市、来宾市、玉林市负增长外,其他各地级市均为正增长,梧州市、贺州市和桂林市增速排名前三位,分别增长59.40%、35.10%和25.00%。从商品房销售额看,当期各地级市销售额合计2840.44亿元,南宁市以968.63亿元排名首位,紧随其后的柳州市和桂林市销售额分别为320.83亿元和294.88亿元。从均价来看,当期南宁市、柳州市和北海市商品房均价超过了7000元/平方米,分别为8296.55元/平方米、7822.26元/平方米和7216.75元/平方米。

三、广西自治区及下辖各市债务状况分析

(一)广西自治区债务状况分析

随着城镇化建设持续推进和公益性项目的持续投入,近三年广西自治区政府债务持续增加,且债务余额占债务限额的比重很高,再融资空间有限,一般公共预算收入对政府债务的覆盖程度在全国各省市中处于偏低水平,债务负担较重,但得益于中央财政的持续支持,全区债务风险仍处于可控范围。

债务限额方面,2018年广西自治区政府债务限额为5975.80亿元,其中区本级债务限额占比25.14%;分类型看,一般债务限额3678.68亿元,专项债务限额2297.12亿元。2019年,广西自治区地方政府债务限额进一步增至6871.80亿元。

2016-2018年末,广西自治区政府债务余额分别为4566.63亿元、4836.72亿元和5493.45亿元,同比增速分别为12.93%、5.91%和13.58%,增速有所波动,但总体控制较好,债务规模处于全国各省市中等水平,2018年末债务余额占债务限额的比例为91.93%,再举债空间有限。2018年末政府债务中一般债务余额3401.75亿元,专项债务余额2091.70亿元。分层级来看,区本级政府债务余额为1299.71亿元,占全区政府债务余额的比例为23.66%;市本级政府债务占比54.60%,以市本级为主。举债主体包括政府部门和机构、政府融资平台、事业单位,随着政府债务置换工作的持续推进,政府部门和机构成为最主要的举债主体。从资金来源看,发行债券是全区政府债务的主要资金来源,2018年末占比为97.80%。从债务投向看,主要用于基础设施建设和公益性项目,2018年末市政建设、交通运输、土地收储和保障性住房形成的政府债务分别为1674.66亿元、1199.69亿元、599.54亿元和461.57亿元,合计占政府负有偿还责任的债务的比重超过71%[13]。

或有债务方面,2016-2018年末广西自治区或有债务规模分别为1239.88亿元、1098.52亿元和925.66亿元,逐年下降,其中区本级占比在50%左右。

以地方政府债务余额与一般公共预算收入规模相对比,2018年末广西自治区地方政府债务余额是当年一般公共预算收入的3.27倍,处于较高水平。

2018年以来,广西自治区地方政府债券发行规模较大,是地方政府债务的主要构成部分。

根据wind统计口径,2018年,广西自治区累计发行地方政府债券1403.08亿元,发行利率处于3.46%-4.44%区间,包括新增债券649.71亿元、置换债券525.92亿元、再融资债券227.44亿元。从债券品种看,一般债券849.87亿元、普通专项债券239.20亿元、土地储备专项债202.00亿元、棚户区改造专项债13.00亿元、收费公路专项债48.00亿元、其他项目收益债51.00亿元。按债券期限划分,3年期发行规模为118.00亿元,5年期发行规模为927.40亿元,7年期发行规模为303.39亿元,10年期发行规模为54.29亿元。

2019年前三季度,广西自治区累计发行地方政府债券994.58亿元,发行利率处于3.18%-4.11%区间,包括新增债券861.08亿元和再融资债券133.50亿元。按发行期限分,3年期发行规模为4.00亿元,5年期发行规模为100.00亿元,7年期发行规模为361.37亿元,10年期发行规模为423.21亿元, 30年期发行规模为106.00亿元。

截至2019年9月末,广西自治区地方政府债券存量余额为6210.95亿元(包括财政部代发代还债券22.00亿元),是地方政府债务的主要构成部分,占2019年广西自治区政府债务限额的90.38%。

(二)下辖各市债务状况分析

2018年末南宁市、柳州市和桂林市政府债务规模在广西自治区各地级市中排名前三,合计占市级政府债务余额的比例约50%;与一般公共预算收入规模相对比,2018年末来宾市、河池市、崇左市、钦州市、贺州市、百色市和防城港市政府债务偿付压力相对较大。从市本级债务规模来看,市级政府债务主要集中于市本级,市本级政府债务相对于全口径负担更重。

债务限额方面,广西自治区下辖14市中,南宁市、柳州市和桂林市区域经济发展水平较高,近年来因基建投入较多而获得的地方政府债务限额规模较大,2018年末南宁市获得政府债务限额超过1000亿元,为1125.01亿元,占市级债务限额的比例为25.15%,柳州市、桂林市和百色市获得政府债务限额分别为597.47亿元、431.35亿元和329.52亿元,其他各市政府债务限额均不超过300亿元。

从政府债务规模看,南宁市、柳州市和桂林市2018年末政府债务余额分别为1017.89亿元、562.13亿元和419.88亿元,排名前三,合计占市级政府债务余额的比例约50%;其次为百色市、钦州市、梧州市、玉林市和河池市,政府债务余额在200亿元以上;其他各地级市政府债务规模均在100-200亿元之间。从举债空间来说,各地级市政府债务限额基本被用尽,2018年末政府债务余额占政府债务限额的比例普遍超过90%,仅区本级、北海市和防城港市该比例未超过90%,分别为86.50%、84.25%和89.15%;而桂林市、百色市、梧州市、玉林市、河池市、来宾市、崇左市、贵港市和贺州市该比例超过95%。

从政府债务压力来看,广西自治区各地级市政府债务压力均较高,2018年末各地级市地方政府债务均不能完全被当年一般公共预算收入所覆盖,其中,2018年末来宾市、河池市、崇左市、钦州市、贺州市、百色市和防城港市政府债务偿付压力相对较大,当年末政府债务余额与2018年一般公共预算收入的比率均超过300%;柳州市、南宁市、桂林市、梧州市、贵港市和北海市该比率在200%-250%区间;玉林市该比率为189.85%。

从市本级政府债务来看,广西自治区各地级市政府债务普遍分布在市本级,2018年末市本级政府债务占市级政府债务的比例超过70%,从各地级市看,仅河池市本级政府债务占比低于50%,其他各市均超过50%,南宁市、柳州市和北海市、钦州市市本级债务余额占比超过80%。从规模来看,南宁市、柳州市和桂林市市本级政府债务规模为841.46亿元、495.09亿元和246.95亿元,仍居前三;从压力来看,由于政府债务大部分分布在市本级,市本级的政府债务压力相对于全口径来说更重,来宾市、崇左市和百色市2018年末市本级政府债务余额与2018年市本级一般公共预算收入的比率超过了1000%,其次为河池市、贺州市、钦州市和贵港市,该比率在600%-1000%之间,其他各市该比率在300%-600%区间。

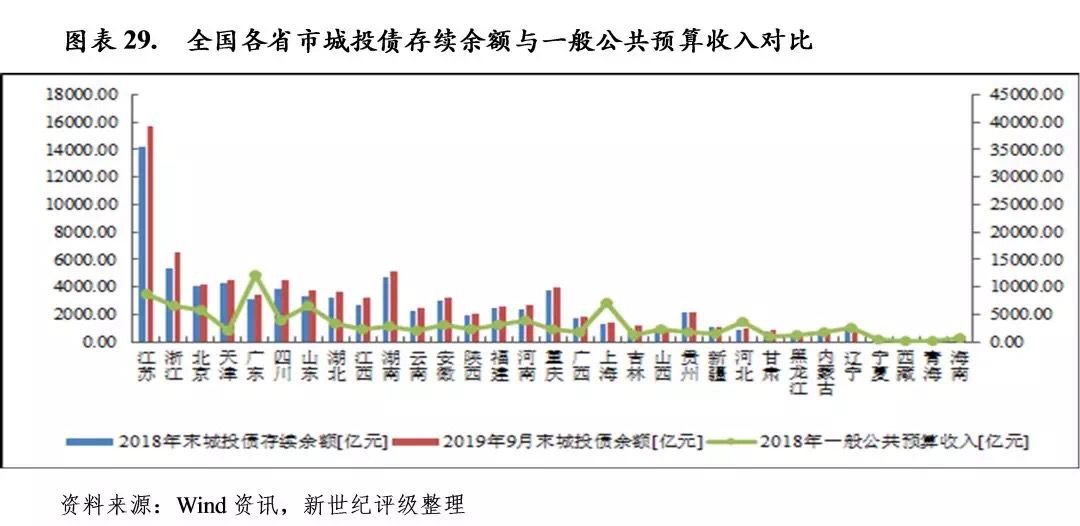

广西自治区已发行较大规模的城投债,城投债到期偿付时间主要在2019-2023年,面临一定集中偿付压力。区本级、南宁市和柳州市城投债及城投企业有息债务规模较大。从偿付压力来看,柳州市、钦州市和来宾市债务偿付压力较重;区本级、南宁市虽然债务规模较大,但凭借较强的经济、财政实力,债务负担相对可控;玉林市城投债务规模较小,贵港市未发行城投债,债务压力较轻。

从城投债存续规模看,截至2019年9月末,广西自治区城投债存续数量248支,存续余额1839.57亿元、位列全国各省市第18位。从债券品种看,包括企业债、中期票据、公司债、定向工具和短期融资券,其中中期票据、公司债和企业债余额相对较大,2019年9月末占比分别为34.44%、22.97%和18.61%。以城投债存续余额与一般公共预算收入规模相对比,2019年9月末广西自治区城投债存续余额是其2018年一般公共预算收入的1.09倍,较上年同期小幅上升0.06倍,城投债偿付压力尚在可承受范围内。

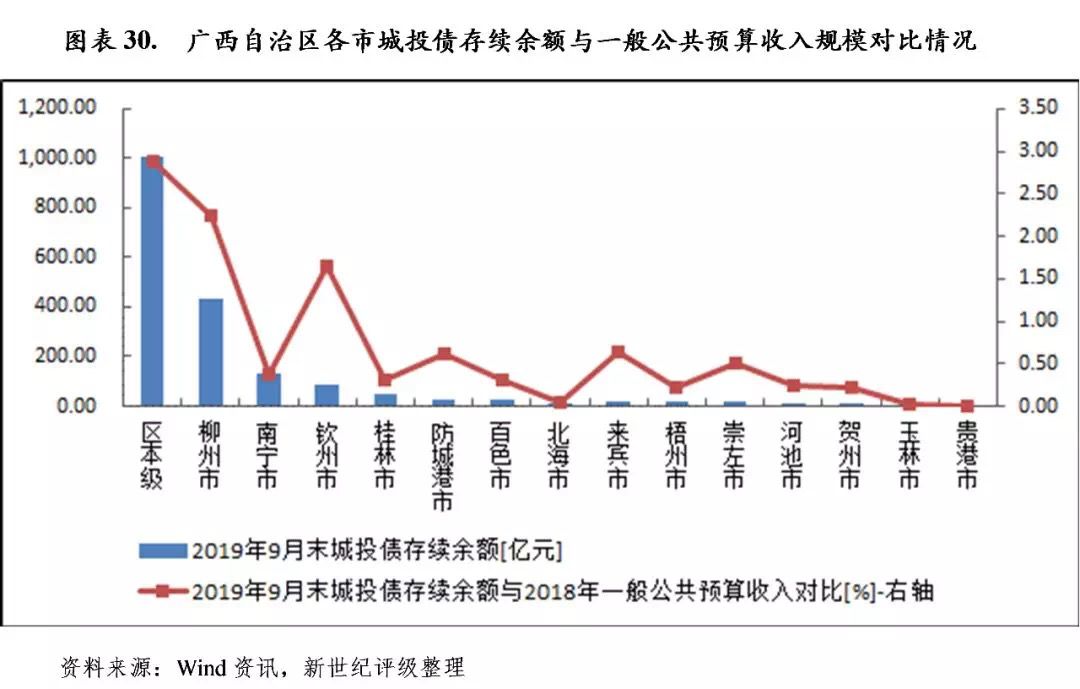

从存续期城投债的地区分布情况看,截至2019年9月末,区本级、柳州市和南宁市存续期债券余额分别为1005.20亿元、436.60亿元和134.90亿元,占全区存续债券余额的比例分别为54.46%、23.73%和7.83%;钦州市、桂林市和防城港市、百色市城投债余额分别为89.45亿元、47.00亿元、27.20亿元和25.90亿元;其他各地级市存续期债券余额均在20亿元以下,其中玉林市存续债券余额为1.60亿元,贵港市未发行过城投债。

从下辖地级市城投债偿付压力来看,区本级、柳州市、钦州市城投债偿付压力较大,2019年9月末城投债存续余额均超过当地2018年一般公共预算收入的100%,分别为2.88倍、2.25倍和1.65倍;其他地级市该比率均低于65%,其中玉林市该比率为1.51%,城投债偿付压力相对较小。

广西自治区城投债到期需偿还债务额主要分布在2019-2023年,到期城投债存续规模分别为143.10亿元、448.40亿元、367.30亿元、420.55亿元和240.40亿元,面临一定集中偿付压力。从城投债到期的地区分布来,区本级2019-2023年到期城投债务额分别为121.50亿元、293.80亿元、196.80亿元、208.50亿元和98.00亿元;柳州市2020-2023年债务相对较为集中,到期城投债务额合计378.50亿元,占总余额的86.69%;南宁市2020-2024年集中偿付压力较大;桂林市2021年偿还金额占总额的48.94%;钦州市2022年偿还金额占总额的45.67%。其他各地级市城投债期限结构分布相对均匀,到期债务规模较小。

从城投企业带息债务规模看,根据Wind统计数据,截至2019年9月末,广西自治区城投企业2018年末带息债务余额9756.70亿元,位列全国各省市第14位。2019年9月末广西自治区城投企业2018年末带息债务余额是2018年一般公共预算收入的5.80倍,处于全国各省市相对较高水平。

广西自治区城投企业带息债务主要集中于区本级、柳州市和南宁市,2018年末分别为6511.52亿元、1519.61亿元和921.27亿元;其次为钦州市、桂林市和来宾市,分别为188.60亿元、175.14亿元和144.76亿元;其他各地级市城投企业带息债务规模均低于100亿元。

以广西自治区各地级市市城投企业带息债务余额与一般公共预算收入规模相对比,区本级、柳州市、来宾市和钦州市2019年9月末城投企业带息债务分别是当地2018年一般公共预算收入的18.68倍、7.84倍、5.16倍和3.49倍,债务偿付面临压力。紧随其后的是南宁市、崇左市、防城港市、桂林市和河池市,带息债务均是一般公共预算收入的1倍以上;其他各地级市一般公共预算收入均能完全覆盖城投企业带息债务。

作者

新世纪评级公共融资部 邵一静 王一真